你好,我是5G君。今天要分析的公司名字响当当,此公司叫创世纪,旧名是劲胜智能,早期从事消费电子精密结构件业务,近两年受行业景气下降影响出现亏损。公司主动调整战略方向剥离消费电子结构件业务,聚焦子公司创世纪业务,目前剥离已接近尾声。

今天分析的公司叫创世纪,听名字就很霸气,这个新名字是才更换的,之前的旧名是劲胜智能,我先来讲讲这新名字的由来和背后的故事。

广东劲胜智能集团股份有限公司成立于2003年4月11日,于2010年5月20日登录创业板。公司早期专注于消费电子领域精密模具及精密结构件的研发、设计、生产及销售,2015年公司收购创世纪100%股权,快速进入高端数字控制机床行业,形成公司的三大主业——消费电子科技类产品精密结构件业务、高端装备制造业务、智能制造服务业务。

2018年,智能手机进入存量市场,呈现负增长态势,上游附加值不高的消费电子科技类产品精密结构件行业由于产能过剩,快速陷入同质化竞争格局。同时,公司第一大客户三星又突然将产品生产制造基地和采购体系转移至越南等国家和地区,终止了与劲胜智能的合作,导致劲胜智能仓库囤积的大量成品、半成品存货成为废料,损失惨重,公司因计提了逾21亿元资产减值损失,归母净利润亏损28.66亿。

面对如此状况,公司选择了壮士断腕、腾笼换鸟,主动调整经营方向。一年多来,劲胜智能连续出售了劲胜通讯、华晶粉末等公司,完成了对消费电子结构件相关资产的剥离,将精力集中于以深圳创世纪为核心的高档数字控制机床等先进智能数控装备业务。

公司6月13日发布了重要的公告称,为了更好地突出核心主业,体现公司经营发展的真实的情况,强化品牌效应,拟将企业名称从“广东劲胜智能集团股份有限公司”变更为“广东创世纪智能装备股份有限公司”,公司简称从“劲胜智能”变更为“创世纪”。

名字换不换不重要,战略调整后的业绩才是要关注的。目前来看,剥离机构件业务已见成效,业绩拐点显现。

公司消费电子精密结构件业务占比从2015年收购创世纪开始逐年减少。2019年消费电子精密结构件、数字控制机床等高端装备、智能制造服务分别实现盈利收入33.19、21.81、0.22亿元,营收占比分别为61.02%、40.1%、0.4%,毛利率分别是-0.19%、29.39%、41.25%,利润构成分别为-1%、100.33%、1.41%,分部间抵消为-0.74%,也就是说目前公司的利润全部来自于数字控制机床等高端装备。

2019年公司实现营业收入54.39亿元,同比减少1.23%,尽管仍然有所减低,但降幅已经大幅收窄,出现拐点;归母净利润0.13亿元,扭亏为盈。2020年第一季度受到疫情以及在剥离业务处置拖累的情况下,收入下降较大,但是实现归母净利润0.14亿元,证明公司剥离亏损结构件业务的努力已见成效,公司利润率大幅度的提高。依据公司发布的2020年半年度业绩预告,2020上半年归属于上市公司股东的净利润1.48亿元—1.52亿元,比上年同期增长990%—1020%。

2020年一季度,公司经营活动产生的现金流量净额转正,为0.15亿元。资产负债率显著下降,从18年67.16%降至目前的60.85%,债转股和增发落地有望进一步改善财务资本结构。

深圳市创世纪机械有限公司成立于2005年,是一家集智能装备的研发、生产、销售、服务于一体的国家高新技术企业。创世纪机械旗下拥有Taikan台群、Yuken宇德等品牌,数字控制机床产品品种齐全,涵盖金属切削机床、非金属切削机床、激光切割机床等三个主攻方向,细分为高速钻铣攻牙加工中心系列、立式加工中心系列、卧式加工中心系列、龙门加工中心系列、数控车床系列、高速雕铣机系列、玻璃精雕机系列、3D热弯机系列、激光切割机系列等,能够为客户提供整套机加工解决方案,是国内同类型企业中技术宽度最广、产品宽度最全的企业之一。

经过多年发展,创世纪慢慢的变成了国内自动化系统细分领域的有突出贡献的公司。2019年销售数字控制机床的高端设备1.1万台,国内细分市场占有率达30%。

公司CNC产品主要面向3C消费电子领域及5G通讯领域,别的行业还包括医疗器械、新能源汽车、汽车零部件、高铁、航空航天、军工、核电、石油化学工业装备、风电、船舶重工等领域的核心部件加工。

2019年3C机型实现营业收入13.23亿元,占全部CNC出售的收益的62.56%。非3C机型中,应用于5G通讯领域的机型受5G产业加速发展拉动占比迅速提升。

2015年劲胜智能收购创世纪时,伴随着一份“对赌协议”,要求创世纪2015年、2016年、2017年分别实现净利润不低于2.26亿元、2.52亿元、2.71亿元;而创世纪历年实际扣除非经常性损益后归属于母企业所有者的净利润分别为3.90亿元、3.68亿元、5.41亿元,完成率136.47%、145.97%、198.97%,均超额完成了业绩承诺。

2018年由于智能手机市场的负增长,收入及净利润有较大跌幅,但是在2019年跌幅已经大幅收窄。从净利率来看,尽管2018年由于对部分中端市场进行针对性的布局,造成净利率会降低,但创世纪盈利能力依然突出。预计未来创世纪的净利率为13.36%-19.65%,保持稳定。

投资不能只看过去,更要研究未来。目前创世纪的利润全部来自于高端数字控制机床设备,所以我们要看看行业的市场空间还有多大的上升空间。

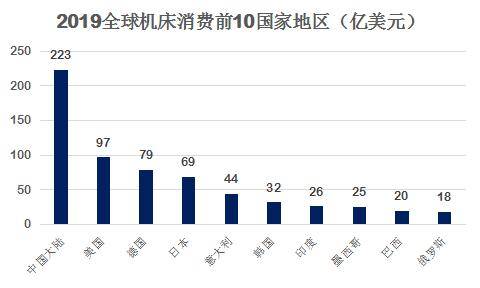

美国Gardner Intelligence公司对世界机床行业统计调查显示,中国机床行业消费量和总产量早在2009年就变成全球首位,直到现在中国依旧保持着世界第一机床生产和消费大国的地位。2019年全球机床消费821亿美元,同比下降13.8%,其中中国消费223亿美元,占全球机床市场的27.2%,这是自2008年以来中国机床消费在全球机床消费中占比首次低于30%。

2019年全球机床生产规模842亿美元,同比降低13.3,其中中国作为世界第一大机床生产国生产194.2亿美元,占全球市场的23.1%。

2019年,国内金属切削机床、成形机床产量分别达41.60、23.40万台,同比分别增长-14.93%、1.74%。

虽然作为世界第一大机床生产国,但是国产机床的主要竞争力集中在中低端机床,根据弗若斯特沙利文咨询公司表述,在以10万元内的平床身数字控制机床、30万元以内的三轴立式加工中心、10万元内的线切割机床等为代表的中低端机床市场几乎占据了世界上90%以上市场份额。

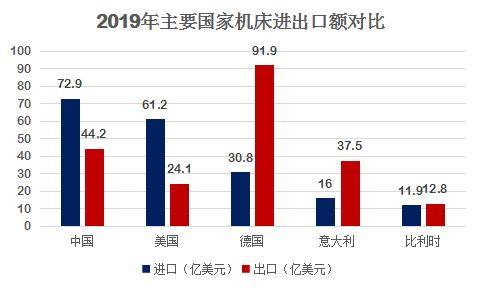

但是由于中国机床行业起步较晚,其在行业竞争中往往是靠“量”来取胜,产品附加值较低,在核心技术方面与西方制造强国和日本之间还存在着较大的差距,暂时还未能在世界高端机床市场取得优势。因此,中国大陆机床行业处于严重的贸易逆差状态。

2019年,中国机床进出口贸易逆差为28.7亿元,虽然较2017和2018年的50多亿美元有所收窄,但是仍然是个不小的数目,进口量占消费量的32.69%。尤其是高端数字控制机床,我国每年的进口数量均在1万台以上。

根据Research In China发布的《全球与中国数字控制机床行业报告,2019-2025》中的多个方面数据显示,2018年中国机床的数控化率为29.7%,其中金属切削机床的数控化率为39%,高于金属成形机床的数控化率(仅为9.9%)。与日本(超过90%)、德国(超过75%)、美国(超过80%)和其他发达国家相比,中国制造业的规模决定中国数控高精密机床拥有广阔的提升空间。

另外,国产数字控制机床所用的数控系统中,有80%以上是进口的,有超过85%的伺服系统/电机来自国外厂商,整体高端数控机床国产化率不足20%。

近几年有关部门利好政策频出,鼓励行业发展,促进行业技术水平的提升。中国从不同方向和角度提出发展精密数字控制机床、高档数控机床及其研发技术,促进行业结构升级,提高在全球范围内的竞争力。

《中国制造2025》规划中明白准确地提出“高端数字控制机床与基础设施装备”之具体目标如下:“到2020年,高档数字控制机床与基础制造装备国内市场占有率超过70%”,“到2025年,高档数字控制机床与基础制造装备国内市场占有率超过80%。高档数字控制机床与基础制造备总体进入世界强国行列”。

除了在高端机床设备方面的增长外,创世纪立足3C消费电子,在5G基站、新能源、工业互联网领域也将发力。

自5G建设以来,5G手机销量逐步提升,目前国内5G套餐用户数刚刚破亿,发展势头凶猛。5G技术的升级,叠加消费电子结构复杂度、精度持续提升,CNC设备加工精度从微米迭代到纳米、粗加工和精加工精度进一步提升,以及玻璃后盖的普及,CNC设备有望逐步开启存量替换周期。

目前,公司下游主要的钻攻机、玻璃精雕机客户,例如长盈精密、东山精密、科森科技、蓝思科技、欧菲光等精密件加工公司,都在近期发布了定增预案,募集资金来进行产能扩张。苹果产业链内资厂商渗透率提升,国产智能手机品牌的崛起,在这两个趋势的带动下,国内配套手机加工产业链将会加快成长,国内CNC机床生产商有望充分受益。

除了5G手机产业链外,5G基站精密零部件生产加工也会带动CNC机床需求。5G基站内部精密零部件包括腔体滤波器、介质滤波器、通讯散热器、PCB板等,其加工要使用到高速钻攻中心、立式加工中心、卧式加工中心、激光切割机、精雕机等设备。

相比于传统燃油车,新能源汽车减重的需求更加迫切,轻量化趋势下铝合金用量大增。据国际铝业协会《中国汽车工业用铝量评估报告(2016—2030)》,中国新能源汽车的铝消费量从2017年的7.5万吨增至2018年的14.6万吨,增长96%;预计到2030年,中国新能源汽车行业使用铝的比例将从目前占铝消费总量的3.8%升至29.4%。铝合金的加工主要由金属切削机床来完成,所以铝消耗量的提升,增加了铝合金部件的加工需求,给公司的高端数字控制机床业务带来了契机。

最后,“新基建”工业互联网受到了国家政策的全力支持。2019年12月,中央经济工作会议将5G、人工智能、工业互联网、物联网定义为“新型基础设施建设”。在2020年初因新冠疫情经济承压的背景下,使大家意识到自动化工业生产的重要性,中央政治局会议提出,强调要推动工业互联网等领域的发展。

公司前瞻性地布局智能制造业务,展望未来,创世纪的硬件协同东莞中创的软件,有望使劲胜智能在工业互联网软硬层面上同时扮演重要角色,成为其新的增长点。

创世纪经历困境反转,正式聚焦高端装备制造业,且下游3C行业进入资本开支扩张周期,5G、新能源等新领域持续发力,业务进入快速成长期,具备投资潜力,值得长期关注。

天邑股份7月22日在互动平台上表示,公司WiFi6已向中国移动批量出货,向部分ODM厂商出货,日前中标中国移动终端公司,中国联通及海外客户尚在拓展中。

QQ:317714174

QQ:317714174 邮箱:sdfksjc@163.com

邮箱:sdfksjc@163.com 传真:0632-5639005

传真:0632-5639005 地址:山东省枣庄市滕州市经济开发区

地址:山东省枣庄市滕州市经济开发区

扫一扫 微信咨询

©2022 杏彩体育官网登录入口网址-杏彩用户平台中心 版权所有 备案号:鲁ICP备17012026号-3 网站地图